Épargne salariale, participation et intéressement : comment ça marche ?

En plus de votre salaire et de plein d’autres avantages (titres-restaurant, vacances, mobilité, etc) votre entreprise peut vous donner une sorte de prime (même si ça n’en est pas une). Comment ça marche ?

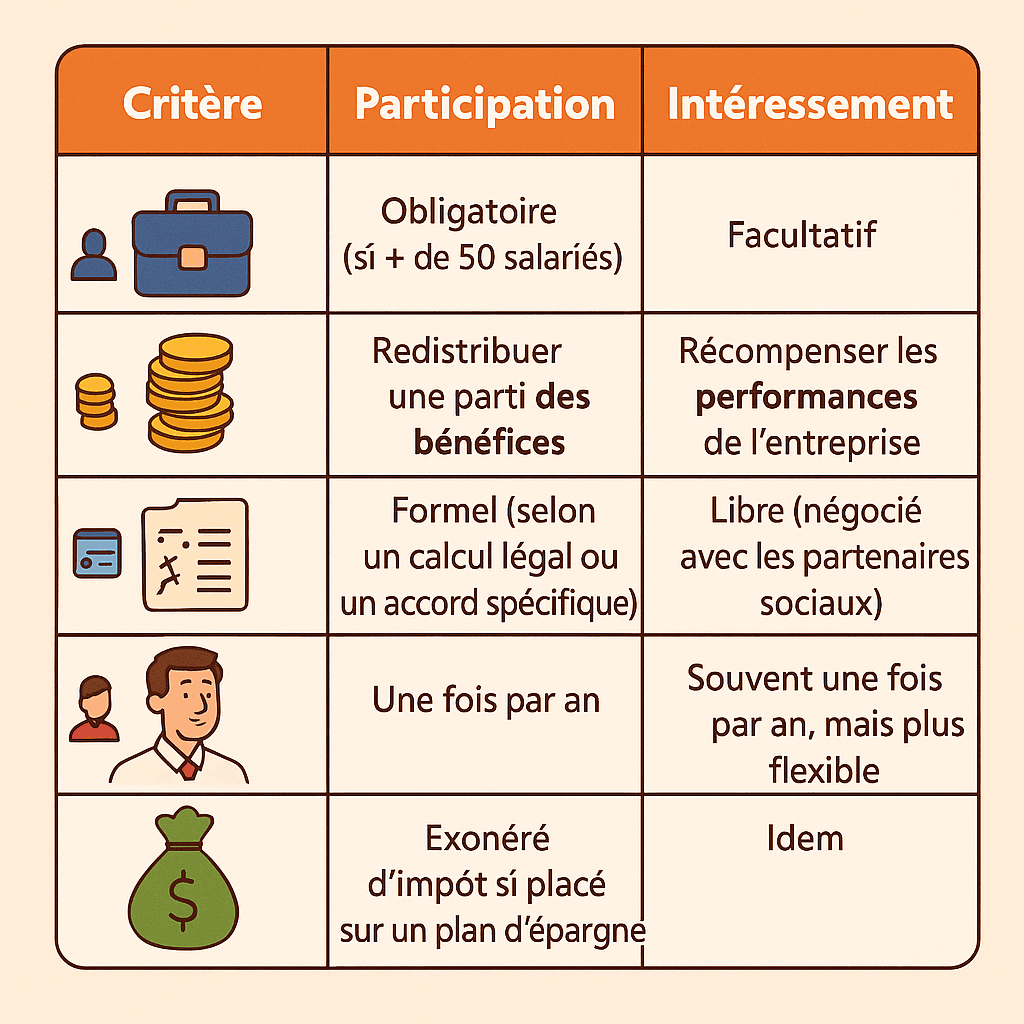

Participation et intéressement : quelles différences ?

💡 Si vous ne deviez retenir qu’une chose, ce serait ça : la participation est obligatoire dès que l’entreprise réalise des bénéfices (+50 salariés). Alors que l’intéressement est facultatif.

Plus précisément, la participation permet une redistribution d’une partie des bénéfices, tandis que l’intéressement résulte plus d’une prime liée aux performances de l’entreprise.

⏱️ C’est pour quand ? En général, c’est une fois par an, “au plus tard le dernier jour du 5ème mois qui suit la clôture de l'exercice” pour la participation.

🙋♀️ C’est pour qui ? Tous les salariés.

La rédaction vous conseille

Participation et intéressement : quel montant ?

Parlons peu, parlons bien : que peut-on espérer si on touche une participation ou un intéressement ? Il faut savoir que c’est défini par un cadre légal, mais que cela reste aléatoire puisque c’est lié aux bénéfices réalisés par l’entreprise. Vous pouvez donc avoir une participation différente tous les ans… ou parfois ne pas en avoir. Pour l’intéressement, c’est à la discrétion de l’entreprise.

Dans tous les cas, c’est plafonné à 35 325 par an et par salarié pour l’année 2025.

🤓 Et pour les curieux, voici la formule de calcul légale (mais j’ai pas tout compris, j’étais pas très bon en maths) [½(B – 5 % C)] x [S/V] B : bénéfice net / C : capitaux propres / S : salaires / V : valeur ajoutée de l'entreprise

Il existe aussi l’abondement. C’est un petit bonus proposé par votre boite et qui viendra booster votre épargne, si vous décidez d’investir votre argent personnel en plus.

👉 Exemple : si votre entreprise abonde à 100%, si vous versez 200€, elle “abondera” de 200€ supplémentaires. Bilan : 400€ bruts. Grosso modo de l’argent gratos.

La rédaction vous conseille

Et les impôts dans tout ça ?

Si vous décidez de prendre votre “prime” immédiatement, vous devrez passer à la caisse.

👉 Exemple : Vous avez une participation de 1 000€ avec une TMI (taux marginal d’imposition) de 30%, vous aurez dans votre poche : 722€.

Si vous décidez de les placer, vous serez exonéré d’impôts sur le revenu et ne paierez que la CSG et CRDS (soit 17,2% en 2025).

Du côté de l’employeur, les sommes versées aux salariés dans le cadre de la participation “sont exonérées de cotisations sociales” et elles sont aussi “déduites du bénéfice imposable”.

Quoi de mieux qu’un petit tableau comparatif pour mieux comprendre.

L’épargne salariale : une (autre) façon de placer son argent

Maintenant que vous savez le “combien”, le “quoi”, le “qui” et le “pourquoi”, il faut connaitre le “où” et le “comment”.

Vous avez deux choix de placements : le Plan d’Épargne Entreprise et/ou le Plan d’Épargne Retraite.

Le Plan d’Épargne Entreprise (PEE) est une solution de placement à moyen-long terme. Vous êtes obligé de bloquer votre argent pendant 5 ans minimum. Vous faites ainsi un choix en espérant faire fructifier votre “prime”.

Le Plan d’Épargne Retraite (PER/PERECO/PERCOL) est une solution de placement à long terme… puisque l’argent est bloqué jusqu’à votre retraite.

Dans les deux plans, vous avez des possibilités de sortir votre épargne.

- Pour le PEE les cas de déblocages sont nombreux (14) : mariage, divorce, naissance du 3e enfant, achat d’une résidence principale, rupture du contrat de travail, surendettement, achat d’un véhicule propre…

- Pour le PER, les cas de déblocages sont moins nombreux (5) : invalidité, décès, achat d’une résidence principale, surendettement, fin des droits du chômage.

🔍 Pour aller plus dans le détail

- Le site du service public sur la participation et l’intéressement

- Une fiche pratique du Ministère de l’économie